Apabila penyamun dilantik menjadi Pemimpin .Akhir zaman ketua dikalangan mukmin adalah PENYAMUN!!!!..Ustaz Samsuri Ahmad.

Posted by ARidzuan Osman on Monday, 30 March 2015

Apa itu GST dan Kesannya pada kita?

Apakah GST? Bagi yang masih "blur" tentang maksud di balik akronim ini, silalah membaca dengan lebih lanjut artikel yang saya salin dan tampal di bawah ini.

Namun, biar apa-apa pun argumen dan pendapat yang diberikan, saya amat bersetuju dengan satu kiriman oleh Pak Kadir. Katanya,GST: Tidak Ada Cukai Yang Tidak Membebankan. Jika namanya "cukai" maka rakyat selaku pengguna perlu membayar sejumlah nilai yang telah ditetapkan. Antaranya beliau menulis:

Cukai dalam apa bentuk sekalipun akan menjejas kesejahteraan orang atau pihak yang membayarnya. Sebab itulah macam-macam cara dan kaedah diperkenalkan oleh pemerintah di dunia bagi mengurangkan beban dan persepsi negatif percukaian.

Dalam keadaan paling teruk atau ekstrem, tindakan memperkenalkan cukai baru atau menaikkan kadar cukai yang sedia ada telah mencetuskan rusuhan dan dalam hal-hal tertentu telah menjatuhkan kerajaan.

Di negara kita sendiri, cadangan GST ini sudah lama dibuat tetapi tidak dilaksanakan kerana kerajaan kurang yakin dan kurang pasti kesannya kepada pembayar cukai dan pengguna.

Yang pasti adalah kerajaan tidak ada kerajaan yang akan memperkenalkan GST atau apa juga cukai jika ia tidak menambah hasil (pendapatan) perbendaharaan.

GST atau dalam bahasa Inggeris Goods and Services Taxadalah sejenis cukai di mana apa sahaja barang dan perkhidmatan yang digunakan oleh pengguna mengandungi elemen cukai. Sebab itulah ia juga dikenali sebagai cukai kepenggunaan (consumption tax). Dalam erti kata yang lain, asasnya jauh lebih luas daripada Cukai Jualan dan Cukai Perkhidmatan yang ada sekarang.

Berkaitan:

KEWAJARAN & IMPLIKASI GST

Cadangan untuk mengganti sistem cukai jualan dan perkhidmatan kepada cukai konsumpsi yang digelar sebagai GST telah diumumkan pada pembentangan bajet 2005 oleh Perdana Menteri ketika itu Datuk Seri Abdullah Ahmad Badawi.

Awalnya ia dicadang untuk dikuatkuasakan bermula 1 hb Januari 2007. Dalam usaha untuk meningkatkan keberkesanan pengurusan kewangan kerajaan, Bajet 2005 mencadangkan penyusunan semula sistem percukaian negara termasuk mengkaji peruntukan yang disediakan di bawah Akta Cukai Pendapatan 1967. Ini katanya bertujuan untuk menjadikan sistem percukaian negara lebih berkesan dan berupaya menjana hasil negara.

GST akan menggantikan cukai jualan dan perkhidmatan yang sedia ada. Pada masa ini cukai jualan dikenakan ke atas barangan ketika diimport atau di peringkat perkilangan. Cukai perkhidmatan pula dikenakan ke atas perkhidmatan tertentu termasuk profesional, hotel dan restoran.

GST didakwa sebagai sistem cukai yang lebih komprehensif , efisyen , telus dan efektif. Ia juga diduga akan menambahkan pendapatan cukai tahunan untuk kerajaan. Dalam sebuah reaksi seorang pensyarah perakaunan dari UiTM berpendapat GST tidak membebankan dan akan menambahkan hasil negara.

Pada 29 November 2009 Menteri Kewangan Kedua , Datuk Ahmad Husni Hanadzlah dalam kenyataannya telah mendakwa kerajaan akan memperoleh pendapatan cukai tahunan sebanyak RM 1 bilion dari GST. Beliau berkata sebanyak 143 buah negara telah melaksanakan GST. Dalam Asean hanya Malaysia, Brunei danMyanmar yang belum memperkenalkannya.

Ditambah lagi , dikatakan GST akan dapat mengurangkan cukai korporat dan cukai pendapatan individu.

Kini negara jiran yang melaksanakan GST adalah Singapura,Thailand, Indonesia dan Filipina . Kadar GST yang diguna oleh negara-negara ini waktu ini ialah Singapura 5%, Thailand 7%, Indonesia 10% (digelar sebagai cukai nilai tambah - VAT) dan Filipina 10%.

GST dijangka dilaksanakan 18 bulan selepas bacaan kedua rang undang-undang pada Mac tahun depan (2010). Ini bermakna cukai itu akan berkuat kuasa sekitar Ogos atau September 2011.

Apa itu GST?

VAT/GST diperkenalkan di Perancis pada 1954 oleh Maurice Lauré, untuk mengganti sistem yang sangat bergantung kepada cukai yang tidak menentu berdasarkan jualan bagi menyeimbang dengan sistem cukai pendapatan yang tidak begitu berkesan.

Kini 138 negara melaksanakan Value Added Taxes (VAT) sementara beberapa negara – terutama US , mengenakan cukai jualan , biasanya cukai pada satu aras sahaja diperingkat runcit. Dalam hamper semua negara cukai-cukai ini adalah sama ada penyumbang terbesar atau penyumbang kedua besar kepada perolehan negara.

GST atau dalam bahasa Inggeris Goods and Services Tax adalah sejenis cukai di mana apa sahaja barang dan perkhidmatan yang digunakan oleh pengguna mengandungi elemen cukai. Sebab itulah ia juga dikenali sebagai cukai kepenggunaan (consumption tax). Dalam erti kata yang lain, asasnya jauh lebih luas daripada Cukai Jualan dan Cukai Perkhidmatan yang ada sekarang.

GST adalah cukai penggunaan dan ia berasaskan konsep nilai ditambah. GST dikutip daripada pelanggan untuk pihak kerajaan oleh organisasi perniagaan yang berdaftar dengan pihak berkuasa cukai.

Lazimnya, pembekal atau penjual boleh mendaftar untuk mengutip GST jika jumlah jualan tahunan bagi produk atau perkhidmatan yang dibekal melebihi jumlah tertentu yang ditetapkan.

GST diambil kira dalam setiap tahap urus niaga. Jumlah jualan barangan dan perkhidmatan (dikenali juga sebagai bekalan) merupakan jumlah nilai yang diterima oleh organisasi perniagaan (tidak termasuk GST) ke atas semua aktiviti yang dicukai.

Aktiviti yang dicukai merangkumi aktiviti yang dijalankan secara berterusan. Organisasi perniagaan yang berkenaan hendaklah membekal (atau bersetuju untuk membekal) barangan atau perkhidmatan kepada pengguna sama ada untuk tujuan mendapat untung atau tujuan lain seperti aktiviti perdagangan, pembuatan, kerjaya, persatuan atau kelab.

Harga bekalan yang dijual ditetapkan selepas mengambil kira GST. Organisasi perniagaan juga boleh menuntut kredit cukai bagi setiap GST yang telah dimasuk kira dalam bekalan yang dibeli untuk tujuan mengendalikan perniagaan. Kredit cukai ini dikenali sebagai "kredit cukai input''.

Akhirnya pengguna akan menanggung kos GST tersebut. Bagaimanapun, penyerahan GST kepada pihak berkuasa adalah tanggungjawab penjual bukannya pengguna terakhir.

7 poin mengenai GST

1. Peniaga dikehendaki mengenakan caj GST pada kadar yang akan ditentukan ke atas barangan dan perkhidmatan yang dibekalkan . GST yang dikutip dibayar kepada kerajaan.

2. GST dikenakan ke atas bekalan yang dicukai iaitu hampir semua barangan dan perkhidmatan.

3. Peniaga bayar GST bila membeli barangan dan perkhidmatan. Biasanya mereka boleh menuntut kembali kredit “cukai input ” kepada GST yang dibayar.

4. Kredit “ cukai input ” ditampung semula dari GST yang dikutip.

5. Jika caj GST melebihi kredit “ cukai input ” bagi satu tempoh , peniaga perlu remit GST kepada kerajaan. Jika kredit “cukai Input” melebihi GST yang dicaj, peniaga akan biasanya mendapat wangnya semula (refund).

6. Kesan akhirnya peniaga mengenakan caj GST tetapi tidak menyimpannya dan membayar GST tetapi mendapat kredit “cukai input”.

7. Beban akhirnya ialah pengguna.

Bekalan yang dikecualikan cukai

Bagaimanapun, barangan atau perkhidmatan yang merupakan keperluan asas tidak dikenakan cukai. Di Australia, umpamanya, barangan dan perkhidmatan yang tidak dikenakan cukai termasuk barangan makanan asasi (kecuali makanan tersedia, makanan bawa-balik, snek, alkohol dan minuman ringan), perkhidmatan kesihatan, ubat-ubatan, pendidikan dan penjagaan kanak-kanak, utiliti, barangan tertentu yang dibekalkan oleh pertubuhan amal dan agama, dan barangan dan perkhidmatan yang dieksport.

Pelaksanaan GST di negara ini merupakan satu langkah wajar memandangkan kebanyakan negara lain telah melaksanakannya. Di samping itu, jaminan kerajaan untuk mengecualikan cukai tersebut terhadap barangan dan perkhidmatan keperluan asas bertujuan untuk tidak membebankan pengguna berpendapatan rendah di samping mengelak berlakunya inflasi. GST hanya dikenakan kepada barangan atau perkhidmatan mewah yang mampu dibeli oleh pengguna berpendapatan tinggi. Di samping itu perniagaan kecil juga dikecualikan daripada GST.

Ada yang mengsyaratkan jika diuruskan dengan baik dengan kerjasama pelbagai pihak, GST mampu meningkatkan hasil negara melalui peningkatan kadar pematuhan cukai.

Di samping itu, sistem ini juga dapat memastikan setiap perniagaan menyimpan rekod kewangan dengan lebih sempurna. Walaupun pelaksanaan sistem GST dianggap mencabar, tempoh yang selesa sebelum pelaksanaannya membolehkan setiap lapisan masyarakat diberi pengetahuan mengenainya.

Isu-isu dan implikasi GST

Setelah pelaksanaan terpaksa ditangguh dari 1 Januari 2007 sehingga sekarang ternyata ada perkara yang tidak beres.Kerajaan wajib tahu dan yakin bahawa pelaksanaannya nanti tidak menjejaskan kesejahteraan rakyat .

Dengan syarat Malaysia merupakan negara yang berpendapat tinggi , GST mungkin nampak wajar. Secara teori ia juga GST dilihat menutup lubang kesempatan mereka yang cuba menghindari dari membayar cukai . Di negara-negara Scandinavia implementasi GST secara berkesan telah membawa kepada manfaat sosial dalam pendidikan, khidmat kesihatan, pengangkutan dan pemeliharaan kanak-kanak.

Namun terdapat beberapa persoalan yang perlu dipertimbangkan dalam konteks Malaysia pada waktu ini. Kami huraikan seperti berikut:

1. Soal pertama , apakah memperkenalkan GST atau apa juga cukai untuk menambah hasil (pendapatan) perbendaharaan tidak akan menambahkan bebanan ke atas rakyat. Pada hakikatnya tiada cukai yang tidak membebankan.

2. Kedua, pelaksanaan GST jika tidak diawasi dengan ketat akan diperalat dan dimanipulasikan oleh pengeluar, pengedar dan peruncit untuk menipu (profiteering).

Di sinilah kita meletakkan satu lagi penanda aras kepada KPI Perdana Menteri kerana dia juga adalah Menteri Kewangan. Idea dan pelaksanaan GST kini menjadi tanggungjawab mutlak beliau.

3. Dan ketiga, tambahan hasil cukai daripada GST akan hanya memanfaatkan pembayar cukai dan rakyat jelata jika dibelanjakan dengan berhemah. Setakat ini rekod pencegahan pembaziran dan penggunaan berhemah tabungan negara oleh sektor awam belum cukup meyakinkan.

Dalam ketidakpastian inilah pihak kerajaan nampaknya terpaksa membuka ruang untuk pihak masyarakat awam dan swasta serta persendirian berpartipasi untuk memberi maklum balas mengenai pelaksanaan GST. Untuk ini pihak kerajaan telah mengumumkan penubuhan Panel Penyemakan Sistem Percukaian termasuk Akta Cukai Pendapatan 1967 yang dianggotai oleh 8 orang , 3 orang dari sektor awam dan 5 dari sektor swasta. Timbalan Ketua Setiausaha Kementeri Kewangan dari Bahagian Cukai akan mempengerusi Panel ini.

4. Selanjutnya isu yang berbangkit lagi ialah sejauh mana pendapatan individu atau syarikat dapat disimpan bila cukai pendapatan dikurangkan dalam regim percukaian GST? Yang menjadi kekhuatiran lagi ialah bila syarikat mengambil kesempatan untuk menaikan harga barangan dan perkhidmatan akibat pengumuman awal ini, seperti yang berlaku di beberapa negara ini.

Kini syarikat menunggu pengumuman selanjutnya untuk bersiap meohon lesen mengutip GST dari para pembekal, pengeluar, pemborong , peruncit serta pengguna.

5. Jika dilihat dari satu sudut percukaian GST berdasarkan kepenggunaan nampak semacam lebih adil. Ini adalah kerana ada beberapa katagori dalam masyarakat yang tidak membiar cukai.

Namun persoalannya yang lain juga ialah bagaimana pihak kerajaan hendak mewujudkan mekanisme yang lebih mudah bila GST dilaksanakan. Sistem GST ini mempunyai mekanisme pengiraan yang rumit jika para pengusaha tidak memahaminya dengan baik.

Sehingga ini sangat sedikit pengusaha terutama peniaga kecil dan sederhana (IKS) memahami implikasi dan cara mengendali perniagaan mereka berdasar sistem GST.

Jika sistem GST seperti Eropah di laksanakan di Malaysia matlamat yang hendak dicapai tidak akan berhasil. Konsep terpenting ialah mudah dan lancar.

Lantaran itu pelbagai pihak menyifatkan penangguhan pelaksanaan GST sebagai wajar bagi memastikan tahap kesediaan masyarakat perniagaan di negara ini menghadapi amalan itu.Masa lebih panjang diperlukan bagi golongan sasar membuat persediaan dan memahami konsep sebenar GST serta kesannya terhadap bidang yang diceburi.

Kerajaan akhirnya mengakui penangguhan perlu untuk memberi ruang kepada kerajaan mengemas kini prosedur dan tindakan yang perlu diambil seiring pelaksanaan GST, manakala syarikat mempunyai masa untuk melengkapkan persiapan seperti menentukan sistem terbaik dari segi penyimpanan resit dan sebagainya. Bagi perniagaan bersaiz besar, sistem penyimpanan pelbagai dokumen dan resit mungkin perlu diuruskan pihak profesional kerana banyak yang perlu dikendalikan.

6. Pada realitinya GST adalah sistem yang sangat kompleks. Jika keupayaan yang sama tidak dirasai oleh semua pihak maka sistem ini akan menjadi pincang.

Akibatnya GST yang diandai sebagai mekanisme meningkatkan pendapatan kerajaan bagi mencapai sasaran pengurangan defisit dalam bajet tahunan akan gagal dicapai. Setakat ini sudah 8 tahun berturut kerajaan membentangkan bajet defisit dan setiap kali menyasarkan pengurangan defisit berbanding KNK ia gagal dicapai malah defisit semakin melebar.

Sehingga ini tidak adapun suatu roadmap berdasarkan jangka waktu yang jelas yang dapat dibentang oleh kerajaan untuk mencapai bajet yang seimbang. Sehingga ini nampaknya hanya negeri Kelantan , Selangor dan Pulau Pinang sahaja yang mencapai bajet seimbang.

7. Satu persoalan lagi ialah sejauhmana GST dapat menyumbang kepada pengurangan bajet defisit negara. Sebab itu ada yang mencadangkan selain Panel Penyemakan Sistem Percukaian , di parlimen sendiri harus mengujudkan sebuah Jawatankuasa bebas mengenai Reformasi Percukaian. Ini penting kerana akhirnya ahli Parlimen-lah yang akan melulus atau menolak sebarang perubahan sistem percukaian. Jawatakuasa ini boleh memberi input melalui kajian tersendiri untuk dipertimbangkan oleh sidang parlimen.

8. Satu implikasi lain , berbanding sistem cukai langsung (direct tax) kepada badan korporat dan individu , ialah GST juga dilihat sebagai sistem percukaian yang regresif iaitu semakin tinggi pendapatan individu atau korporat semakin rendah bahagian dari pendapatan itu disalur kepada membayar cukai. Sebaliknya lebih rendah pendapatan lebih besar pula bahagian pendapatan itu yang perlu disalur kepada pembayaran cukai. Bermakna sistem ini lebih memberi tekanan kepada golongan miskin dan berpendapatan kecil. Jaminan bahawa golongan berpendapatan rendah tidak akan terbeban belum menyakinkan. Mekanisme GST yang diumumkan belum jelas menghuraikan kesan yang sangat fundamental kepada golongan berpendapatan rendah yang sangat sensitif kepada harga barangan dan perkhidmatan ini. Apa yang dikhuatirkan ialah bebanan akan bertambah kepada golongan miskin , daya saingan pengusaha kecil dan sederhana akan terhakis.

Seorang penulis surat bernama Andrew Fan yang disiarkan dalam akhbar NST dengan sangat jelas menghurai persoalan ini seperti berikut:

“Let me use his illustrations: An individual earns RM35,000 a year (RM2,916 a month). His income tax for that year is RM1,526 a year. That means his effective disposable income is RM33,474. Assume GST of five per cent is applied. Everything this individual buys will be more expensive by five per cent, causing his real disposable income to decline to RM31,880 (RM33,474 divided by 105 per cent). This means the GST cost to the in individual in real terms is RM1,595. Given this scenario for an individual, the government’s suggestion to lower the effective income tax rate to compensate for GST rings hollow. Even if income tax rates dropped to zero, it would not cover the GST cost.”

Berdasarkan pengiraan ini GST yang akan dikena keatas semua barangan dan perkhidmatan tidak memberi manfaat kepada mereka yang berpendapatan sederhana kerana ia mengurangan daya membeli dan akibatnya menjejaskan kualiti hidup. Pergiraan dia atas juga akan lebih parah bagi individu setelah diambilkira faktor rebet , pemotongan cukai pendapatan dan kadar cukai lebih rendah bagi mereka yang berpendapatan rendah. Akibatnya jurang pendaptan akan bertambah luas.

Hanya 15% dari tenaga kerja di negara ini dikenakan cukai. Oleh itu pengurangan cukai pendapatan dini’mati oleh golongan yang berpendapatan tinggi dan bukan membantu golongan berpendapatan rendah.

9. GST juga tidak baik untuk IKS. Kebanyakan IKS akan rugi dan hanya untung sedikit pada awal ia beroperasi . Jadi IKS tidak dikenakan cukai korporat atau membayar cukai korporat yang rendah ketika ia mula beroperasi. Namun GST, akan memberi kesan kepada pengusaha kecil bermula hari pertama beroperasi.. Dari hari pertama lagi ia terpaksa menggenakan pelanggannya dengan caj yang lebih ke atas barangan dan perkhidmatannya . Akibatnya permintaan kepada barangan atau perkhidmatannya akan berkurangan.

10. Dasar kerajaan untuk laksana GST juga dilikita untuk bermesra pada kaum korporat ataupun untuk terus “business friendly” . Namun strategi ini dilihat memindahkan beban cukai daripada lapisan kaya kepada rakyat biasa. Strategi ini sedang dilaksanakan - 4 peratus ke 26 peratus. Seperti yang dinyatakan dalam ucapan MP Sg. Siput , Dr. Jeyakumar Devaraj , di parlimen baru-baru ini, beliau memetik daripada m/s 9 Biznews pada 29/10/09.

“The Goods and Services Tax will stabilise the government’s finances in the long run says Ernest & Young. XX, one of its partners suggested that the strategy would be to start low and pull up the rate every few years. As in most countries with the GST in place, a reduction in corporate and personal tax will follow suit he said.”

GST yang dicadangkan ini memberi kuasa kepada Menteri Kewangan untuk menentukan kadar cukai mengikut pertimbangannya sendiri.

11. GST juga dilihat boleh mengakibatkan kenaikan inflasi yang mendadak bila harga barangan akan naik akibat kos perniagaan bertambah. Dengan adanya “input tax” dan “output tax” yang dikenakan kepada sepanjang rantai pengeluaran barangan dan perkhidmatan , harga yang lebih tinggi terpaksa dibayar oleh pengguna. Sebarang pengurangan cukai pendapatan tidak dapat menampung kenaikan harga barangan dan perkhidmatan.

12. Walaupun GST dapat menjimatkan kos sehingga RM 1.4 bilion kerana cukai eskport dikurang kepada 4% dari 10% dan cukai professional juga tidak perlu dibayar , akan tetapi pengeskport dan ahli perniagaan akan memindahkan cukai itu kepada pengguna yang akan mengakibatkan kerugian bagi golongan yang berpendapat sederhana dan rendah.

13. Kami berpendapat GST boleh mencetuskan apa yang dipanggil kegiatan ekonomi tersembunyi (underground economy). Ini kerana GST akan mengwujudkan beban administratif ke atas kerajaan dan pengusaha. Soalnya apakah ada sistem cukai yang kerajaan boleh mendapatkan perolehan yang sama tetapi akan lebih adil kepada pengguna dan peniaga kecil, tiada memeningkan pengusaha kecil dan menggalakkan kerajaan pusat dan negeri untuk bekerjasama dan mengharmonikan polisi cukai .

Umumnya menganggarkan 5-20% dalam mana-mana aktiviti economi akan merupakan ekonomi yang tidak didedahkan. GST boleh mecetuskan kegiatan ini dengan lebih banyak.

Sebuah sistem cukai adalah cekap bila ia tidak menggangu sebarang keputusan dan perilaku ekonomi . Sebuah sistem cukai perlu diujudkan yang dapat membendung aktiviti ekonomi tersembunyi.

Sebahagian kelompok bisnes akan melakukan kegiatan ekonomi seperti ini kerana GST membebankan dan sangat kompleks untuk diurus. Jika GST boleh mengakibatkan hal ini ,maka kerajaan akan hilang perolehan lebih tinggi berbanding apa yang sepatutnya .

Pengalaman negara kaya seperti Kanada sekalipun mendapati kos pengurusan didapati meningkat bila GST dilaksanakan . Pada 1991-92 ia terpaksa mengeluarkan belanja $486 juta dan memerlukan kakitangan seramai 4,400 orang untuk menguruskan GST. Jika kos persendirian atau swasta bagi setiap RM 1 yang dicampur untuk menguruskan GST , ia tidak akan mencapai objektif seperti yang didakwa. Kos masa yang diambil dalam pengurusan GST dijangka akan lebih tinggi dari biasa.

Pengalaman Australia dengan GST

Mengikut catatan sebuah laporan negara dengan per kapita yang tinggi pun mengelami kritikan terhadap pelaksanaan GST seperti berikut:

“Critics have argued that the GST is a regressive tax, which has a more pronounced effect on lower income earners, meaning that the tax consumes a higher proportion of their income, compared to those earning large incomes. Peter Costello, the acting Federal Treasurer who introduced the GST, counters that, due to the corresponding reductions in personal income taxes, state banking taxes, federal wholesales tax and some fuel taxes that were implemented when the GST was introduced, people were effectively paying no extra tax.The preceding months before the GST became active saw a spike in consumption as consumers rushed to purchase goods that they perceived would be substantially more expensive with the GST. Once the tax came into effect, consumer consumption and economic growth declined such that by the first fiscal quarter of 2001, the Australian economy recorded negative economic growth for the first time in more than 10 years. Consumption soon returned to normal however. The Government was criticised by small business owners over the increased administrative responsibilities of submitting Business Activity Statements on a quarterly basis to the Australian Taxation Office. A study commissioned by theCurtin University of Technology, Perth in 2000, argued that the introduction of the GST would negatively impact the real estate market as it would add up to 8 percent to the cost of new homes and reduce demand by about 12 percent.[10] The real estate market returned to boom between 2002 and 2004 where property prices and demand increased dramatically, particularly in Sydney and Melbourne. During the 2004-2006 period Perth has also witnessed a sharp climb in real estate prices and demand.”

Sources: http://encyclopedia.laborlawtalk.com/Value_added_tax

PENUTUP

GST jika tidak diimbangi dengan kos yang akan lebih tinggi yang terpaksa ditanggung dalam menguruskannya akan menjadikan sistem cukai ini membebankan bukan sahaja kepada rakyat malah juga kepada kerajaan. Lebih penting lagi ialah apabila peningkatan perolehan yang didakwa akan didapati oleh kerajaan tidak pula diselaraskan dengan langkah-langkah membendung pembaziran dan penyelewangan , akan menjadikan GST bukan suatu sistem cukai yang bermanfaat malah mencetuskan musabah ekonomi yang lebih besar.

Yang pasti memperkenalkan reformasi sistem cukai yang ada sekatang bukan mudah. Reformasi cukai tidak harus hanya dengan GST atau nama apapun. Hasil akhirnya memberi implikasi harga sosio-ekonomi dan politik yang tinggi untuk dibayar.

Sumber: http://wargamarhaen.blogspot.com/2010/02/gst-kesan-keatas-pengguna-dan-rakyat.html

Sumber ke-2: http://duniacacamarba.blogspot.com/2010/02/kewajaran-implikasi-gst.html

RTM & TV3 cakap Mydin tak naikkan harga..

Tapi 2 minggu lepas sy tgok esen vanilla dari RM1.60 jadi RM1.99 which is kita da xpakai 1 sen pun..

Utk pengguna "kaya" mungkin tak perasan...

Tp pengguna "bijak" mcm sy naik 10sen pn tahu..

~Selamat Malam Hai Pendusta~

Apa yg kita xreda d dunia...tol...gst dll...d akhirat akan di ungkit...tu sbb..de akad jual beli

GST akan menggantikan cukai jualan dan perkhidmatan yang sedia ada. Pada masa ini cukai jualan dikenakan ke atas barangan ketika diimport atau di peringkat perkilangan. Cukai perkhidmatan pula dikenakan ke atas perkhidmatan tertentu termasuk profesional, hotel dan restoran. GST didakwa sebagai sistem cukai yang lebih komprehensif, efisyen, telus dan efektif. Ia juga diduga akan menambahkan pendapatan cukai tahunan untuk kerajaan. Dalam sebuah reaksi seorang pensyarah perakaunan dari UiTM berpendapat GST tidak membebankan dan akan menambahkan hasil negara.

Kini 138 negara melaksanakan Value Added Taxes (VAT) sementara beberapa negara – terutama US, mengenakan cukai jualan, biasanya cukai pada satu aras sahaja diperingkat runcit. Dalam hamper semua negara cukai-cukai ini adalah sama ada penyumbang terbesar atau penyumabang kedua besar kepada peroleh negara.

GST atau dalam Bahasa Inggeris Goods and Services Tax adalah sejenis cukai di mana apa sahaja barang dan perkhidmatan yang digunakan oleh pengguna mengandungi elemen cukai. Sebab itulah ia juga dikenali sebagai cukai kepenggunaan (consumption tax). Dalam erti kata yang lain, asasnya jauh lebih luas daripada Cukai Jualan dan Cukai Perkhidmatan yang ada sekarang.

GST adalah cukai penggunaan dan ia berasaskan konsep nilai ditambah. GST dikutip daripada pelanggan untuk pihak kerajaan oleh organisasi perniagaan yang berdaftar dengan pihak berkuasa cukai. Lazimnya, pembekal atau penjual boleh mendaftar untuk mengutip GST jika jumlah jualan tahunan bagi produk atau perkhidmatan yang dibekal melebihi jumlah tertentu yang ditetapkan.

GST diambil kira dalam setiap tahap urus niaga. Jumlah jualan barangan dan perkhidmatan (dikenali juga sebagai bekalan) merupakan jumlah nilai yang diterima oleh organisasi perniagaan (tidak termasuk GST) ke atas semua aktiviti yang dicukai.

Aktiviti yang dicukai merangkumi aktiviti yang dijalankan secara berterusan. Organisasi perniagaan yang berkenaan hendaklah membekal (atau bersetuju untuk membekal) barangan atau perkhidmatan kepada pengguna sama ada untuk tujuan mendapat untung atau tujuan lain seperti aktiviti perdagangan, pembuatan, kerjaya, persatuan atau kelab.

Harga bekalan yang dijual ditetapkan selepas mengambil kira GST. Organisasi perniagaan juga boleh menuntut kredit cukai bagi setiap GST yang telah dimasuk kira dalam bekalan yang dibeli untuk tujuan mengendalikan perniagaan. Kredit cukai ini dikenali sebagai “kredit cukai input”.

Bekalan yang dikecualikan cukai

Bagaimanapun, barangan atau perkhidmatan yang merupakan keperluan asas tidak dikenakan cukai. Di Australia, umpamanya, barangan dan perkhidmatan yang tidak dikenakan cukai termasuk barangan makanan asasi (kecuali makanan tersedia, makanan bawa-balik, snek, alkohol dan minuman ringan), perkhidmatan kesihatan, ubat-ubatan, pendidikan dan penjagaan kanak-kanak, utiliti, barangan tertentu yang dibekalkan oleh pertubuhan amal dan agama, dan barangan dan perkhidmatan yang dieksport.

Pelaksanaan GST di negara ini merupakan satu langkah wajar memandangkan kebanyakan negara lain telah melaksanakannya. Di samping itu, jaminan kerajaan untuk mengecualikan cukai tersebut terhadap barangan dan perkhidmatan keperluan asas bertujuan untuk tidak membebankan pengguna berpendapatan rendah di samping mengelak berlakunya inflasi. GST hanya dikenakan kepada barangan atau perkhidmatan mewah yang mampu dibeli oleh pengguna berpendapatan tinggi. Di samping itu perniagaan kecil juga dikecualikan daripada GST.

Ada yang mengsyaratkan jika diuruskan dengan baik dengan kerjasama pelbagai pihak, GST mampu meningkatkan hasil negara melalui peningkatan kadar pematuhan cukai. Di samping itu, sistem ini juga dapat memastikan setiap perniagaan menyimpan rekod kewangan dengan lebih sempurna. Walaupun pelaksanaan sistem GST dianggap mencabar, tempoh yang selesa sebelum pelaksanaanya membolehkan setiap lapisan masyarakat diberi pengetahuan mengenainya.

Tapi 2 minggu lepas sy tgok esen vanilla dari RM1.60 jadi RM1.99 which is kita da xpakai 1 sen pun..

Utk pengguna "kaya" mungkin tak perasan...

Tp pengguna "bijak" mcm sy naik 10sen pn tahu..

~Selamat Malam Hai Pendusta~

Apa yg kita xreda d dunia...tol...gst dll...d akhirat akan di ungkit...tu sbb..de akad jual beli

Isu dan Perlaksanaan Cukai Barangan dan Perkhidmatan (GST)

Cadangan untuk mengganti sistem cukai

jualan dan perkhidmatan kepada cukai konsumpsi yang digelar sebagai GST

telah diumumkan pada pembentangan bajet 2005 oleh Perdana Menteri ketika

itu Datuk Seri Abdullah Ahmad Badawi. Awalnya ia dicadang untuk

dikuatkuasakan bermula 1 hb Januari 2007. Dalam usaha untuk meningkatkan

keberkesanan pengurusan kewangan kerajaan, Bajet 2005 mencadangkan

penyusunan semula sistem percukaian negara termasuk mengkaji peruntukan

yang disediakan di bawah Akta Cukai Pendapatan 1967. Ini katanya

bertujuan untuk menjadikan sistem percukaian negara lebih berkesan dan

berupaya menjana hasil negara.

GST akan menggantikan cukai jualan dan perkhidmatan yang sedia ada. Pada masa ini cukai jualan dikenakan ke atas barangan ketika diimport atau di peringkat perkilangan. Cukai perkhidmatan pula dikenakan ke atas perkhidmatan tertentu termasuk profesional, hotel dan restoran. GST didakwa sebagai sistem cukai yang lebih komprehensif, efisyen, telus dan efektif. Ia juga diduga akan menambahkan pendapatan cukai tahunan untuk kerajaan. Dalam sebuah reaksi seorang pensyarah perakaunan dari UiTM berpendapat GST tidak membebankan dan akan menambahkan hasil negara.

Pada 29 November 2009 Menteri Kewangan

Kedua, Datuk Ahmad Husni Hanadzlah dalam kenyataannya telah mendakwa

kerajaan akan memperoleh pendapatan cukai tahunan sebanyak RM 1 bilion

dari GST. Beliau berkata sebanyak 143 buah negara telah melaksanakan

GST. Dalam Asean hanya Malaysia, Brunei dan Myanmar yang belum

memperkenalkannya. Ditambah lagi, dikatakan GST akan dapat mengurangkan

cukai korporat dan cukai pendapatan individual.

Kini negara jiran yang melaksanakan GST

adalah Singapura, Thailand, Indonesia dan Filipina. Kadar GST yang

diguna oleh negara-negara ini waktu ini ialah Singapura 5%, Thailand 7%,

Indonesia 10% (digelar sebagai cukai nilai tambah – VAT) dan Filipina

10%. GST dijangka dilaksanakan 18 bulan selepas bacaan kedua rang

undang-undang pada Mac tahun depan (2010). Ini bermakna cukai itu akan

berkuat kuasa sekitar Ogos atau September 2011.

Apa itu GST?

VAT/GST diperkenalkan di Perancis pada 1954 oleh Maurice Lauré, untuk mengganti sistem yang sangat bergantung kepada cukai yang tidak menentu berdasarkan jualan bagi menyeimbang dengan sistem cukai pendapatan yang tidak begitu berkesan.

VAT/GST diperkenalkan di Perancis pada 1954 oleh Maurice Lauré, untuk mengganti sistem yang sangat bergantung kepada cukai yang tidak menentu berdasarkan jualan bagi menyeimbang dengan sistem cukai pendapatan yang tidak begitu berkesan.

Kini 138 negara melaksanakan Value Added Taxes (VAT) sementara beberapa negara – terutama US, mengenakan cukai jualan, biasanya cukai pada satu aras sahaja diperingkat runcit. Dalam hamper semua negara cukai-cukai ini adalah sama ada penyumbang terbesar atau penyumabang kedua besar kepada peroleh negara.

GST atau dalam Bahasa Inggeris Goods and Services Tax adalah sejenis cukai di mana apa sahaja barang dan perkhidmatan yang digunakan oleh pengguna mengandungi elemen cukai. Sebab itulah ia juga dikenali sebagai cukai kepenggunaan (consumption tax). Dalam erti kata yang lain, asasnya jauh lebih luas daripada Cukai Jualan dan Cukai Perkhidmatan yang ada sekarang.

GST adalah cukai penggunaan dan ia berasaskan konsep nilai ditambah. GST dikutip daripada pelanggan untuk pihak kerajaan oleh organisasi perniagaan yang berdaftar dengan pihak berkuasa cukai. Lazimnya, pembekal atau penjual boleh mendaftar untuk mengutip GST jika jumlah jualan tahunan bagi produk atau perkhidmatan yang dibekal melebihi jumlah tertentu yang ditetapkan.

GST diambil kira dalam setiap tahap urus niaga. Jumlah jualan barangan dan perkhidmatan (dikenali juga sebagai bekalan) merupakan jumlah nilai yang diterima oleh organisasi perniagaan (tidak termasuk GST) ke atas semua aktiviti yang dicukai.

Aktiviti yang dicukai merangkumi aktiviti yang dijalankan secara berterusan. Organisasi perniagaan yang berkenaan hendaklah membekal (atau bersetuju untuk membekal) barangan atau perkhidmatan kepada pengguna sama ada untuk tujuan mendapat untung atau tujuan lain seperti aktiviti perdagangan, pembuatan, kerjaya, persatuan atau kelab.

Harga bekalan yang dijual ditetapkan selepas mengambil kira GST. Organisasi perniagaan juga boleh menuntut kredit cukai bagi setiap GST yang telah dimasuk kira dalam bekalan yang dibeli untuk tujuan mengendalikan perniagaan. Kredit cukai ini dikenali sebagai “kredit cukai input”.

Bekalan yang dikecualikan cukai

Bagaimanapun, barangan atau perkhidmatan yang merupakan keperluan asas tidak dikenakan cukai. Di Australia, umpamanya, barangan dan perkhidmatan yang tidak dikenakan cukai termasuk barangan makanan asasi (kecuali makanan tersedia, makanan bawa-balik, snek, alkohol dan minuman ringan), perkhidmatan kesihatan, ubat-ubatan, pendidikan dan penjagaan kanak-kanak, utiliti, barangan tertentu yang dibekalkan oleh pertubuhan amal dan agama, dan barangan dan perkhidmatan yang dieksport.

Pelaksanaan GST di negara ini merupakan satu langkah wajar memandangkan kebanyakan negara lain telah melaksanakannya. Di samping itu, jaminan kerajaan untuk mengecualikan cukai tersebut terhadap barangan dan perkhidmatan keperluan asas bertujuan untuk tidak membebankan pengguna berpendapatan rendah di samping mengelak berlakunya inflasi. GST hanya dikenakan kepada barangan atau perkhidmatan mewah yang mampu dibeli oleh pengguna berpendapatan tinggi. Di samping itu perniagaan kecil juga dikecualikan daripada GST.

Ada yang mengsyaratkan jika diuruskan dengan baik dengan kerjasama pelbagai pihak, GST mampu meningkatkan hasil negara melalui peningkatan kadar pematuhan cukai. Di samping itu, sistem ini juga dapat memastikan setiap perniagaan menyimpan rekod kewangan dengan lebih sempurna. Walaupun pelaksanaan sistem GST dianggap mencabar, tempoh yang selesa sebelum pelaksanaanya membolehkan setiap lapisan masyarakat diberi pengetahuan mengenainya.

Apa itu GST-Goods and Services Tax?

Apa itu GST-Goods and Services Tax? Adakah anda tahu pengumpul dan

penjual duit lama juga tidak boleh lari daripada GST? Semasa

pembentangan budget 2014, Perdana Menteri Malaysia, Datuk Seri Najib

Razak telah mengumumkan cukai GST sebanyak 6% akan mula dilaksanakan

pada 1 April 2015.

Apa itu GST

GST (Goods and Services Tax) atau lebih dikenali di Eropah sabagai VAT

(Value Added Tax) mula diperkenalkan di Perancis pada 1954 oleh Maurice

Lauré, untuk mengganti sistem yang sangat bergantung kepada cukai yang

tidak menentu berdasarkan jualan bagi menyeimbang dengan sistem cukai

pendapatan yang tidak begitu berkesan.

GST atau dalam bahasa Inggeris Goods and Services Tax adalah sejenis

cukai di mana apa sahaja barang dan perkhidmatan yang digunakan oleh

pengguna mengandungi elemen cukai. Sebab itulah ia juga dikenali sebagai

cukai kepenggunaan (consumption tax). Dalam erti kata yang lain,

asasnya jauh lebih luas daripada Cukai Jualan dan Cukai Perkhidmatan

yang ada sekarang. GST adalah cukai penggunaan dan ia berasaskan konsep

nilai ditambah. GST dikutip daripada pelanggan untuk pihak kerajaan oleh

organisasi perniagaan yang berdaftar dengan pihak berkuasa cukai.

Pada 29 November 2009, Menteri Kewangan Kedua, Datuk Ahmad Husni

Hanadzlah dalam kenyataannya telah mendakwa kerajaan akan memperoleh

pendapatan cukai tahunan sebanyak RM 1 bilion dari GST.

Lebih daripada 160 negara telah melaksanakan GST (Goods and Services

Tax) ini menunjukkan sistem percukaian GST adalah "telus, berkesan dan

sistem cukai yang adil."

Pada ketika ini, jabatan-jabatan kerajaan yang mempunyai kaitan secara

langsung dan tidak langsung dengan GST berusaha memberikan penerangan

dan kesedaran kepada pengguna tentang GST (Kementerian Kewangan, Kastam

Diraja Malaysia etc).

Mana-mana perniagaan yang belum didaftarkan akan diminta untuk membuat

pendaftaran dibawah Kastam Diraja Malaysia sebagai badan pelaksana GST.

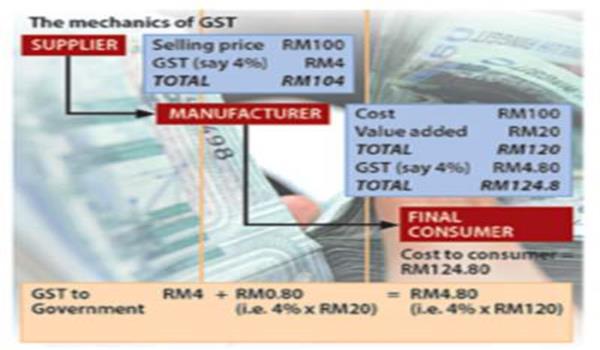

Bagaimana GST dilaksanakan

Menurut Laporan akhbar Pengarah Projek GST, En. Ezleezan Othman, Konsep

GST dikenakan setiap peringkat iaitu dari pengilang, pemborong, peniaga

dan pengguna. Pada setiap peringkat itu, peniaga boleh menuntut balik

GST daripada kerajaan sebab GST merupakan cukai ke atas penggunaan.

Peniaga tidak guna barang itu. Sebagai contoh, mereka beli kerusi dan

meja menjadi sebahagian daripada input perniagaan mereka. Jadi, apa jua

GST yang dibayar ke atas meja ini, kita benarkan mereka tuntut balik.

Cara tuntutan itu dikira berdasarkan ‘offset’ (penolakan) antara cukai

yang dikutip daripada pelanggan dengan cukai yang dibayar perantara

(pengilang, pemborong dan peniaga).

Sekiranya ada lebihan, perantara tidak boleh tuntut, tetapi mereka kena bayar kepada kerajaan, begitu juga sebaliknya.

Contohnya, jumlah cukai yang dikutip daripada pelanggan ialah RM1,000,

manakala cukai yang peniaga bayar ialah RM500. Ini bermakna ada lebihan

RM500 dan mereka perlu bayar jumlah ini kepada kerajaan. Sekiranya

‘offset’ itu didapati negatif, kerajaan yang bayar balik kepada mereka.

Pengguna hanya perlu bayar apa sahaja GST yang dikenakan peniaga dan

tidak boleh tuntut daripada kerajaan. Konsep ini sama seperti di Eropah,

tetapi ia dipanggil ‘Value Added Tax’ (VAT).

Hanya perniagaan yang mempunyai jualan tahunan (threshold) RM500,000

setahun dikenakan GST. Perniagaan itu mesti berdaftar dengan Jabatan

Kastam. Mereka tidak boleh lari. Contohnya, kedai mamak yang jual nasi

kandar, jika jualan tahunannya RM500,000, baru boleh kenakan GST enam

peratus kepada pelanggannya.

Sumber, Sinar harian, 20 November 2013.

Barangan & Perkhidmatan yang dikecualikan GST

GST adalah cukai untuk pengguna, ianya akan dikenakan ke atas semua

barangan dan perkhidmatan. Namun, ada beberapa barangan dan perkhidmatan

yang akan dikecualikan daripada GST antaranya adalah barangan makanan

asas (beras, gula, garam, tepung, minyak masak, kacang dhal, rempas

ratus, ikan masin, cencalok, budu, belacan), Bekalan air paip dan 200

unit pertama elektrik sebulan bagi pengguna, Perkhidmatan yang

disediakan oleh kerajaan (pengeluaran pasport, perkhidmatan kesihatan,

pembelajaran di sekolah), Perkhidmatan pengangkutan (bas, keretapi, LRT,

teksi, feri, bot, tol lebuh raya), Jual beli dan sewa rumah kediaman

serta beberapa Perkhidmatan kewangan terpilih.

Adakah semua perniagaan perlu berdaftar di bawah GST?

Perniagaan yang telah mencapai nilai jualan tahunan RM500,000 setahun

diwajibkan untuk mendaftar dibawah GST. Perniagaan yang tidak mencapai

nilai jualan tahunan yang dinyatakan diatas tidak perlu mendaftar

dibawah GST. Walau bagaimanapun, mereka masih boleh memohon untuk

berdaftar secara sukarela.

Kesimpulan

Pada pendapat saya, kebanyakan daripada kedai duit lama di Lembah Klang

mencapai nilai jualan tahunan RM500,000 setahun dan akan dikenakan GST.

Mereka tidak boleh lari sebab pegawai kerajaan akan datang ke premis

untuk membuat siasatan sama ada kedai tersebut akan dikenakan GST.

Peniaga-peniaga kecil sama ada online ataupun dipasar karat mungkin

hanya sedikit sahaja yang akan dikenakan GST kerana nilai jualan yang

kecil.

Oleh itu, ada kemungkinan besar harga barangan duit lama akan meningkat sebaik GST dilaksanakan pada 1 April 2015.

Walau bagaimanapun, untuk peniaga online, anda perlu mematuhi Peraturan

Perlindungan Pengguna (Urus Niaga Perdagangan Elektronik) 2012 yang mula

dikuatkuasa pada 1 Julai 2013. Anda perlu memaparkan informasi

berkaitan syarikat anda pada laman jualan (Nama anda, nombor pendaftaran

perniagaan atau syarikat, Alamat email, No. telefon, Harga terperinci

barangan dan kos berkaitan, kaedah pembayaran, anggaran masa

penghantaran barangan etc), ini untuk membolehkan pembeli mengetahuinya

dengan mudah. Selain itu, anda juga perlu menyimpan data pembekal anda

sekurang-kurangnya selama 2 tahun.

Sumber: Kementerian Kewangan.

Apakah Kebaikan GST? Fakta atau Auta?

Kadang-kadang kita dengar tentang

sesuatu benda, kita tanpa berfikir atau berusaha mencari maklumat yang

betul. Kita cuma dengar dan percaya kepada apa yang sampai kepada kita.

GST adalah satu cukai baru yang akan dikenakan oleh kerajaan kepada

rakyat. Kita telah dengar bahawa pemimpin pembangkang, menghentam

kerajaan dengan isu GST dan terpekik terlolong kononnya mereka

pentingkan rakyat.

Di bawah sini adalah senarai kebaikkan

GST yang patut anda semua baca. Jangan hanya dengar kepada satu pinak

sahaja. Dengar kedua-dua pihak dan cuba imbangkannya. Insyallah pembaca

semua akan mengerti, apa itu GST. Selamat Membaca!

GST: Manfaat serta-merta

PUTRAJAYA – Rakyat dapat merasakan

manfaat serta-merta pelaksanaan cukai barangan dan perkhidmatan (GST)

dengan menikmati harga lebih murah untuk pelbagai jenis barang.

Pengerusi Panel Penilaian Cukai

Kementerian Kewangan, Datuk Kamariah Hussain berkata, antaranya rakyat

hanya perlu membayar GST enam peratus ketika menjamu selera di restoran

makanan segera berbanding cukai perkhidmatan lebih tinggi dikenakan

sekarang.

“Kos perniagaan lain juga berkurangan

selepas GST menggantikan cukai jualan dan perkhidmatan (SST) kerana

restoran berkenaan tidak lagi perlu membayar cukai jualan atas pembelian

meja, kerusi dan kemudahan lain.

“Dengan pelaksanaan GST, peniaga boleh

menawarkan harga yang lebih murah hasil penjimatan daripada pembayaran

cukai,” katanya kepada Utusan Malaysia di sini hari ini.

Kamariah berkata, pelaksanaan GST

memberi kesan kepada penurunan Indeks Harga Pengguna (IHP) sekali gus

menurunkan perbelanjaan isi rumah.

“GST akan menurunkan IHP tetapi ini

tidak bermakna IHP mesti turun selepas GST dilaksanakan kerana jatuh

naik IHP turut dipengaruhi faktor lain,” katanya.

Beliau memberitahu, bukan semua harga

barang akan menurun selepas GST diperkenalkan dan terdapat barang

tertentu yang akan mengalami kenaikan atau kekal pada harga asal.

Menurutnya, panduan pengguna akan

diterbitkan supaya orang ramai mengetahui impak pelaksanaan GST kepada

350 jenis barang supaya peniaga menurunkan harga barang tersebut pada

kadar yang sesuai.

“Harga untuk minuman berkarbonat

umpamanya akan menurun selepas GST menggantikan SST dan kami mahu

peniaga menyelaraskan harga secara berpatutan,” katanya.

Kamariah berkata, kerajaan pada masa

sama juga akan berbincang dan memujuk pasar raya besar di negara ini

supaya mengekalkan harga lama jika harga barang berkenaan meningkat

selepas GST diperkenalkan.

“Kami meminta pasar raya menyerap perubahan harga yang disebabkan oleh pelaksanaan GST.

“Adalah penting supaya pasar raya besar

tidak menaikkan harga kerana terdapat juga peruncit yang membeli barang

secara pukal daripada mereka untuk dijual semula di tempat lain,”

katanya.

Kamariah berkata, pendapatan cukai

kerajaan melalui GST pada kadar enam peratus adalah kurang berbanding

perolehan SST lalu mendorong kerajaan mengambil langkah lain untuk

menampung kekurangan yang bakal berlaku.

Beliau menegaskan, dasar kerajaan untuk

melaksanakan GST bukan bertujuan mengatasi defisit fiskal negara tetapi

menyelesaikan kelemahan dalam cukai jualan dan perkhidmatan serta

mempelbagai sumber pendapatan negara.

GST tidak sebabkan harga barang naik

KUALA LUMPUR – Pelaksanaan cukai

barangan dan perkhidmatan (GST) pada kadar jangkaan sebanyak enam

peratus, tidak akan menyebabkan harga barangan naik berdasarkan imbangan

(offset) penghapusan cukai jualan dan perkhidmatan.

Pengerusi Panel Penilaian Cukai

Kementerian Kewangan, Datuk Kamariah Hussain berkata, secara logiknya

dengan pelaksanaan GST pengguna hanya perlu membayar cukai sebanyak enam

peratus berbanding lima peratus bagi cukai perkhidmatan sebanyak lima

peratus dan jualan sebanyak 10 peratus.

“Pelaksanaan GST adalah bersifat

progresif memandangkan jangkaan peratusan yang akan dikenakan adalah

pada kadar enam peratus berbanding kadar cukai jualan dan perkhidmatan

yang dikenakan sekarang,” katanya pada Forum GST anjuran Affin Bank Bhd.

di sini, hari ini.

Pelaksanaan GST mampu mengurangkan kadar

cukai yang dikenakan ke atas pendapatan individu dan korporat selain

meningkatkan hasil cukai serta mengelakkan berlakunya ketirisan dalam

menjana pendapatan negara.

GST bertujuan menggantikan cukai jualan

dan perkhidmatan (SST) yang diperkenalkan sejak 1972, kini diterima

pakai di 143 buah negara seluruh dunia.

GST tidak membebankan rakyat kerana

pengecualian diberikan ke atas barangan keperluan seperti produk-produk

pertanian serta makanan asas.

GST juga berupaya mengurangkan kos

operasi para peniaga di negara ini dengan penjimatan tahunan sebanyak

RM4 bilion bagi semua sektor perniagaan dan RM1.4 bilion untuk sektor

eksport.

Katanya, ini kerana syarikat yang

mencatatkan perolehan tahunan kurang daripada RM500,000 adalah

dikecualikan daripada membayar GST.

Ditanya mengenai pendaftaran syarikat di

dalam sistem kerajaan, Kamariah berkata, buat masa ini belum ada

sebarang pendaftaran yang diterima kerana kerajaan belum membuat

sebarang keputusan mengenai pelaksanaannya.

GST tidak membebankan

SEMPORNA – Pelaksanaan cukai barangan

dan perkhidmatan (GST) yang akan bermula pertengahan 2011 tidak akan

membebankan rakyat khususnya di luar bandar.

Menteri Kemajuan Luar Bandar dan

Wilayah, Datuk Seri Mohd. Shafie Apdal berkata, sebaliknya kadar enam

peratus yang dijangka dikenakan itu lebih rendah berbanding cukai jualan

dan perkhidmatan pada masa ini.

“Kabinet sudah putuskan dan ini satu langkah yang tidak membebankan rakyat kerana langkah ini telah diperincikan beberapa kali.

“Ia supaya tidak ada ketirisan dari segi pungutan hasil yang sepatutnya menjadi hasil kepada negara,” katanya.

Beliau berkata demikian ketika ditemui

pada majlis penyampaian bantuan kepada mangsa kebakaran Kampung Air di

Dewan Masyarakat Semporna di sini hari ini.

Turut hadir Pengarah Kemas negeri, Mat

Marsidi, Exco Pemuda UMNO, Jamawi Jaafar dan Ketua Pemuda UMNO Semporna,

Mohd. Aziz Jamman.

Cukai GST sekitar 6%

KUALA LUMPUR – Pelaksanaan cukai

barangan dan perkhidmatan (GST) yang bermula pertengahan 2011 nanti

dijangka hanya sekitar enam peratus berbanding kadar cukai jualan dan

perkhidmatan (SST) di antara lima hingga 10 peratus selama ini.

Menteri Kewangan Kedua, Datuk Seri Ahmad

Husni Hanadzlah berkata, GST juga dikecualikan ke atas barangan

keperluan seperti produk pertanian serta makanan asas bagi memastikan ia

tidak membebankan rakyat khususnya golongan miskin dan berpendapatan

rendah.

Jelas beliau, pelaksanaan GST berupaya

mengurangkan kos operasi para peniaga di negara ini dengan penjimatan

tahunan sebanyak RM4 bilion bagi semua sektor perniagaan dan RM1.4

bilion untuk sektor eksport.

Katanya, ini kerana syarikat yang mencatatkan perolehan tahunan kurang daripada RM500,000 dikecualikan daripada membayar GST.

“Kira-kira 70 peratus industri kecil dan

sederhana (IKS) di negara ini akan diberikan pengecualian GST. Selain

itu, pelaksanaan GST juga mengecualikan syarikat-syarikat besar daripada

membayar beberapa yuran profesional.

“Jadi, sudah tentu pelaksanaan GST

memberi situasi menang-menang buat rakyat dan kerajaan,†katanya pada

sidang akhbar di lobi Parlimen di sini hari ini.

Ahmad Husni menjelaskan, kebaikan GST

kepada rakyat pula ialah pengecualian cukai ke atas produk seperti padi

dan sayur-sayuran serta makanan asas seperti beras, gula, tepung, minyak

masak, ikan, daging dan ayam.

Dalam perkembangan sama, pada sidang

Dewan Rakyat hari ini, Ahmad Husni buat pertama kalinya membacakan rang

undang-undang mengenai GST.

Ia mendapat halangan apabila M.

Manoharan (DAP-Teluk Intan) membantah pembentangan itu dengan alasan

terdapat banyak lagi rang undang-undang yang belum dibahaskan.

Bagaimanapun Timbalan Speaker, Datuk Dr. Wan Junaidi Wan Jaafar menolak bantahan Manoharan itu.

Bacaan kali kedua dan seterusnya mengenai GST dijadual diadakan pada sidang Dewan Rakyat tahun depan iaitu sekitar Mac.

GST yang dicadangkan itu adalah bagi menggantikan cukai jualan dan perkhidmatan sedia ada.

GST: Naik harga kena tindakan

PUTRAJAYA – Kerajaan akan membentangkan

Akta Anti Mengaut Keuntungan Berlebihan pada bulan Mac ini sebelum

pelaksanaan cukai barangan dan perkhidmatan (GST) dikuatkuasakan pada

pertengahan 2011.

Menteri Kewangan Kedua, Datuk Seri Ahmad

Husni Hanadzlah berkata, akta itu penting bagi memastikan tidak

berlakunya aktiviti mengambil keuntungan berlebihan oleh para peniaga.

Beliau menjelaskan, di bawah GST kadar

cukai yang dikenakan adalah sekitar enam peratus sedangkan di bawah

kadar cukai jualan perkhidmatan (SST) semasa, kadar yang dikenakan

adalah lima hingga 10 peratus.

”Akta yang akan dibentangkan itu nanti

adalah salah satu cara kerajaan melindungi pengguna jika terdapat

peniaga bertindak menaikkan harga (dengan kadar cukai lama SST) dan

menaikkan harga sesuka hati selepas GST diperkenalkan,” kata beliau.

Beliau berkata demikian selepas taklimat media mengenai pelaksanaan GST kepada para pengarang media di sini hari ini.

Husni berkata, pelaksanaan GST mampu

mengurangkan kadar cukai yang dikenakan ke atas pendapatan individu dan

korporat selain meningkatkan hasil cukai serta mengelakkan berlakunya

ketirisan dalam menjana pendapatan negara.

Beliau menambah, GST bertujuan

menggantikan SST yang diperkenalkan sejak 1972, kini diterima pakai di

143 buah negara seluruh dunia.

Husni menolak tanggapan ramai bahawa GST

membebankan rakyat kerana pengecualian diberikan ke atas barangan

keperluan seperti produk-produk pertanian serta makanan asas

”Kebaikannya adalah pengecualian cukai

ke atas produk seperti padi dan sayur-sayuran serta makanan asas seperti

beras, gula, tepung, minyak masak, ikan, daging dan ayam,” kata beliau

sambil menambah kadar cukai sifar dan pengecualian diperkenalkan untuk

mengurangkan beban rakyat.

Katanya, pelaksanaan GST juga berupaya

mengurangkan kos operasi para peniaga di negara ini dengan penjimatan

tahunan sebanyak RM4 bilion bagi semua sektor perniagaan dan RM1.4

bilion untuk sektor eksport.

Katanya, ini kerana syarikat yang

mencatatkan perolehan tahunan kurang daripada RM500,000 adalah

dikecualikan daripada membayar GST.

”Kira-kira 70 peratus industri kecil dan

sederhana (IKS) di negara ini akan diberikan pengecualian GST. Selain

itu, pelaksanaan GST juga mengecualikan syarikat-syarikat besar daripada

membayar beberapa yuran profesional.

”Jadi, sudah tentu pelaksanaan GST memberi situasi menang-menang buat rakyat dan kerajaan,” katanya.

Kajian mendalam GST jaga kesejahteraan rakyat

IPOH – Kerajaan menjalankan kajian

mendalam dan komprehensif berkaitan rancangan pelaksanaan cukai barangan

dan perkhidmatan (GST) bagi memastikan ia tidak menjejaskan

kesejahteraan rakyat.

Menteri Kewangan Kedua, Datuk Seri Ahmad

Husni Hanadzlah berkata, dalam masa sama, kajian seumpama itu penting

bagi memastikan Malaysia kekal sebagai sebuah negara yang mempunyai daya

saing.

”Kita telah membuat kajian mendalam,

matlamat kita adalah untuk menjaga kesejahteraan rakyat,” katanya kepada

pemberita selepas menyampaikan replika cek bernilai RM300,000 untuk

pembinaan pasar di Kampung Manjoi di sini hari ini.

Isnin lalu, Perdana Menteri, Datuk Seri

Najib Tun Razak mengumumkan Rang Undang-Undang berhubung pengenalan GST

akan dibentangkan untuk bacaan pertama pada akhir sidang Dewan Rakyat.

Kelmarin, Ahmad Husni berkata, kerajaan merancang mengenakan GST pada kadar enam peratus.

Mengulas lanjut, beliau memberitahu,

sebanyak 143 negara telah melaksanakan GST dan kajian yang dijalankan

turut membabitkan keberkesanannya di negara-negara terbabit.

”Dalam kelompok negara ASEAN, selain Malaysia, hanya Brunei dan Myanmar yang belum memperkenalkan GST,” ujar Ahmad Husni.

Kerajaan katanya, menjangka pendapatan

tahunan negara akan meningkat sebanyak RM1 bilion dalam tempoh masa

setahun selepas GST diperkenalkan bagi menggantikan cukai jualan dan

perkhidmatan.

Kajian komprehensif GST

IPOH – Kerajaan telah menjalankan kajian

yang agak lama dan komprehensif mengenai rancangan pelaksanaan cukai

barangan dan perkhidmatan (GST), kata Menteri Kewangan Kedua, Datuk Seri

Ahmad Husni Hanadzlah.

Beliau berkata, kajian itu penting bagi

memastikan pelaksanaannya tidak menjejaskan kesejahteraan rakyat di

samping memastikan Malaysia kekal sebagai sebuah negara kompetitif.

“Kita telah membuat kajian yang

mendalam…matlamat kita adalah untuk menjaga kesejahteraan rakyat,”

katanya ketika diminta mengulas kebimbangan sesetengah pihak terhadap

pelaksanaan GST.

Isnin lepas, Perdana Menteri, Datuk Seri

Najib Tun Razak mengumumkan Rang Undang-undang berhubung pengenalan GST

akan dibentangkan untuk bacaan pertama pada akhir sidang semasa Dewan

Rakyat dan Ahmad Husni kelmarin berkata, kerajaan merancang mengenakan

GST pada kadar enam peratus.

Segala mengenai GST/CBP ada disini http://gst.customs.gov.my/ms/gst/Pages/gst_hdw.aspx

Sebelum kita mempercayai

sesuatu berita. Kita perlu mengkaji terlebih dahulu. Jangan dengar

khabar angin dan sokong membabi buta.

Ummu Umairah Pemimpin buat hutang ... kita tolong bantu Mai Ham.

Gst punya hal....naik lime sen....

GST: Ada kemungkinan PR ambil alih kerajaan selepas PRU14 – Ibrahim Ali

{kind=link}

Presiden Pertubuhan Pribumi Perkasa Malaysia (Perkasa) Datuk Ibrahim Ali berkata cabaran paling besar buat BN adalah untuk mengawal orang tengah seperti pemborong dan pengilang yang mungkin mengambil kesempatan untuk menaikkan harga barang selepas GST.

“Kita tahu cabaran kerajaan adalah sama ada mampu atau tidak Kementerian Perdagangan Dalam Negeri, Koperasi dan Kepenggunaan (KPDNKK) untuk menangani kesempatan orang tengah ini.

“Kalau kita lihat semasa kenaikan harga minyak, tidak mudah untuk KPDNKK mengawal kenaikan harga barang ketika itu. Sebab kakitangan KPDNKK ini bukan ramai pun,” ujar beliau dalam satu sidang media semalam di Pejabat Perkasa, di sini.

Selain itu Ibrahim turut berkata polemik cukai GST ketika ini menjadikan masyarakat semakin keliru sama ada ia memberi kebaikan atau tidak apabila ia dilaksanakan nanti.

“Masyarakat akan membuat perbandingan yang mana lebih baik, sama ada Cukai Jualan dan Perkhidmatan (SST) atau GST. Namun, apa-pun yang terjadi selepas perlaksanaan GST ini, rakyat harus mendapat hasilnya.”

Beliau berkata jika rakyat tidak gembira selepas pelaksanaan GST nanti, ia merupakan risiko yang dihadapi kerajaan BN pada PRU ke-14 nanti.

Lantaran itu, Ibrahim berkata kerajaan harus membuat pertimbangan dengan kadar segera untuk meningkatkan gaji pekerja melalui skim gaji minima bagi mengatasi risiko kos sara hidup tinggi rakyat.

Beliau berkata pihak kerajaan dan masyarakat sebenarnya terlepas pandang terhadap tahap pendapatan gaji di Malaysia yang terlalu rendah.

“Daripada data Jabatan Perangkaan Malaysia, bahagian gaji dari ekonomi di Malaysia hanya satu per tiga atau lebih kurang 30 peratus. 70 peratus yang lain adalah keuntungan atau pendapatan modal.

“Di negara-negara maju pembahagian antara gaji dan keuntungan adalah terbalik iaitu 70 peratus gaji dan 30 peratus keuntungan peniagaan.

“Jelas daripada data ini menunjukkan bahawa ada ketidakadilan dan keseimbangan berlaku dalam negara kita.

Beliau juga berkata Bantuan Rakyat 1 Malaysia (BR1M) hanya mampu menampung perbelanjaan kira-kira RM50 sebulan dan dasar jumlah pendapatan rakyat perlu seiring dengan kos sara hidup yang sedia ada.

“Untuk mengatasi gejala kos sara hidup yang tinggi dengan gaji rendah, PERKASA mendesak kerajaan dengan segera mengkaji semula dan melaksanakan sepenuhnya dasar gaji minima supaya dinaikkan serta-merta pada tahun ini kepada RM1,200 dari tahap sedia ada RM900 sebulan dan seterusnya kepada paras anggaran RM1,700-RM1,800 pada tahun 2020.

“Hanya melalui cara ini apa yang dijanjikan kerajaan dalam Bajet 2015 untuk menaikan tahap nisbah gaji dan GDP (Keluaran Dalam Negara Kasar) pada 40% dapat dicapai. Kalau tidak, ianya hanya sekadar retorik,.

Ibrahim berkata lagi dasar ini bukan menguntungkan masyarakat bumiputra malah semua rakyat dan pekerja di negara ini.

-Astro Awani

Apabila penyamun dilantik menjadi Pemimpin .Akhir zaman ketua dikalangan mukmin adalah PENYAMUN!!!!..Ustaz Samsuri Ahmad.

Posted by ARidzuan Osman on Monday, 30 March 2015

2...PENJUAL@PERNIAGA AKAN RUGI...KERANA KURANG PENJUALAN DISEBABKAN PEMBELI BERHATI2...TAK MENGANTI BARANG LAMA KEPADA BARU KERANA NAK JIMATKAN KOS....MUNGKIN YANG TERLIBAT TERUK JUALAN PERABUT...KERETA DAN BARANGAN LETRIK

3...KAEDAH EKONOMI PENAWARAN MUNGKIN BANYAK@MELAMBAK...PERMINTAAN MUNGKIN BERKURANGAN@SEDIKIT...DISEBUT MUNGKIN...SEBAB ADA YANG TAK KISAH...SEBAB KAYA MEREKA TETAP MEMBELI...LAIN JENIS MAKANAN....SEBAB KITA PERLU MAKAN

4...BIASANYA KITA AKAN FIKIR HARI INI NAK MAKAN APA...ADA JUGA ORANG YANG FIKIR ...HARI INI NAK MAKAN SAPE...HEHEHE

Tiada ulasan:

Catat Ulasan